YALNIZCA FİYATA DEĞİL, FİYATA GİZLENEN VERGİYE DE BAKIN!

Türkiye Cumhuriyeti Anayasası’nın 73’üncü maddesi “vergi ödevi” başlığını taşır.

Maddenin giriş bölümü aynen şöyle:

“Herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır…”

İlk fıkradaki ifadeye dikkat:

“Herkes mali gücüne göre…” İfade çok açık…

Vatandaştan ekonomik gücüne göre, parasına göre vergi alınacak.

İyi de buna uyuluyor mu?

Kağıt üstünde, tabii ki.

Gelir vergisinde dilimler var ya… Vergi öyle herkesten aynı miktarda ya da oranda alınmıyor; kazanç arttıkça vergi de artmış oluyor. Burada da bir dizi aksaklık var da, hadi diyelim bu sistem dört dörtlük işliyor.

Peki kazancın ne olduğuna hiç mi hiç bakılmaksızın herkesten aynı oran ya da tutarda alınan vergiler ne olacak?

Yani dolaylı vergiler veya daha eskiden kullanılan tanımıyla vasıtalı vergiler?

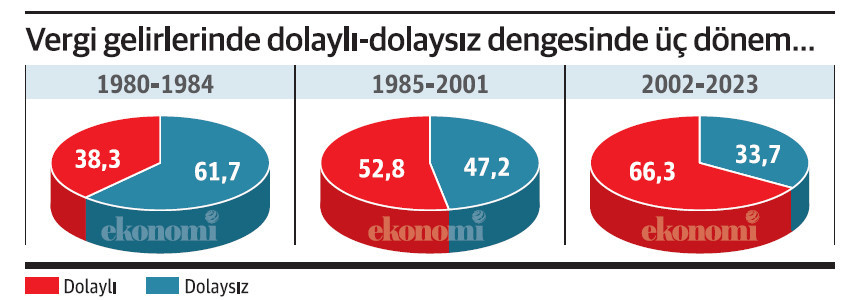

İbretlik üç dönem

Dolaylı-dolaysız vergi konusuna 11 Temmuz’da da değinmiş ve 1980 yılından bu yana olan dönemin seyrine bakmıştık.

Bir dönem yaklaşık üçte bir düzeyinde bulunan dolaylı vergilerin toplamdaki payını ilk yukarı çeken düzenleme 1985 yılıyla birlikte uygulamaya konulan katma değer vergisi olmuştu. İkinci eşik de 2002 yılının ağustosunda uygulanmaya başlanan özel tüketim vergisiyle aşıldı.

Dolaylı-dolaysız vergi dengesinde üçte bir-üçte iki oranı zaman içinde yer değiştirdi ve üçte iki-üçte bir durumuna geldi.

Vergide dolaylı-dolaysız basamaklarını üç zaman diliminde ele almakta yarar var.

İlk bölüm 1980-1984 arası. Dolaylı verginin payı yüzde 38 düzeyindeydi, verginin yüzde 62’si kazançtan alınıyordu ve görece bir vergi adaleti vardı. Hele hele son yıllarla kıyaslanmayacak bir vergi adaleti söz konusuydu.

KDV’nin uygulanmaya başlamasıyla birlikte 1985’te durum değişti ve dolaylı vergi yavaş yavaş dolaysız verginin üstüne çıktı. 1985-2001 döneminde dolaylı- dolaysız dengesi yüzde 53-47 düzeyinde oluştu.

2002’den sonraki dönemde ise ÖTV’nin de hayatımıza girmesiyle artık verginin üçte ikisi geliri ne olursa olsun herkesin aynı miktar ya da oranda ödediği dolaylı vergilerle toplanıyor, kazançtan ödenen dolaysız vergiler toplamda ancak üçte birlik bir yer tutuyor.

Domatese zam yapan aslında devlet!

Bütçe çok büyük açıklar veriyor ve bu yüzden ek bütçe yapmak gerekiyor. Bütçe bir harcama yetkisi ama o harcamayı karşılayacak geliri de bulmak, en azından yazmak gerekiyor.

Nereden bulunacak o gelir?

Yakın zamanda yaşadığımız gibi örneğin ÖTV artışından, kurumlar vergisi artışından ya da ek MTV’den…

Yakın zamanda yaşayacağımız gibi belki yeni ÖTV ya da başka vergi artışlarından…

Ama bu artışlar ağırlıkla dolaylı vergiler olacak.

Zaten şimdiye kadar ağırlık dolaylı vergilerdeydi, bundan sonra da çok değişik bir politika beklenmemeli. Çünkü dolaylı vergi toplamak kolay, üstelik bu vergi pek fark edilmeden alınıveriyor.

Vatandaş dolaylı vergi artışlarından kaynaklanan fiyat artışlarını “zam” diye okuyor ama bunun aslında “devlet eliyle yaratılan zamlar” olduğu gerçeğini biraz göz ardı ediyor. Aslında ortada vergi artışı kaynaklı bir zam var. En azından bazı mal ve hizmetlerde. Vergi artırıldığı için böyle oluyor. Vergi niye artırılıyor sorusu pek sorulmuyor, hatta bazı kesimler bu artışı ucu kendilerine dokunsa bile savunuyor.

Mevsim meyve ve sebzelerinin fiyatının yüksekliğine bile şaşırıyoruz. Ama nişe şaşırıyoruz ki?

Motorinin fiyatı ÖTV artırıldığı için yükselirse, kamyon sahibi bir MTV daha ödemek durumunda kalırsa o da domatesi daha pahalıya taşır, bu kadar basit.

Daha artabilir

Bu arada Cumhurbaşkanı Erdoğan’ın ÖTV’yi artırma konusunda kendisine verilen yetkiyi henüz tümüyle kullanmadığını ve yeni vergi artışlarının söz konusu olabileceğini de akılda tutmakta yarar var. Bu vergi artışları yeni fiyat artışları demek.

Erdoğan’ın KDV’yi artırma yetkisi ise KDV mevzuatı gereği zaten çok eskiden beri bulunuyor.

Kimse “Ne yapılabilir ki” demesin!

Son zamanlarda vergi artışları eleştirildiğinde birileri hemen savunmaya geçiyor.

“Büyük bir deprem felaketi yaşandı, buna para lazım; memura yüklü zam verildi, emekliye de iyi kötü bir zam geldi, asgari ücret arttı, bunlar için de para gerekiyor; vergi artırmaktan başka çare mi var!”

Evet var! Detayları çok yakın zamanda, 10 Temmuz’da yazmıştım.

Yalnızca 2022 yılında tahakkuk ettirilen bütçe gelirinin tam 1.1 trilyon lirası tahsil edilememiş. 2023’ün ek bütçesi ne kadar, o da 1.1 trilyon lira!

2022 verilerine göre tahakkuk ettirilen vergi cezasının ancak yüzde 5.5’i, hele hele yargı para cezalarının yalnızca yüzde 1.2’si tahsil edilebilmiş.

Vatandaşa yük bindiren KDV ve ÖTV artırılacağına tahakkuk ettirilen vergi ve ceza toplansa, bunun için biraz daha çaba gösterilse çok daha adil bir adım atılmış olmaz mı?