VERGİ VE KESİNTİLER ÜCRETLERİ KEMİRİYOR

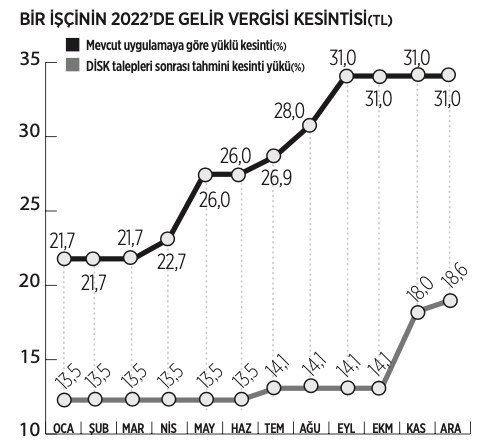

Vergi ve kesinti yükü ücretlilerin yükünü artırıyor. Gelir vergisi kesintisi ocak ayına göre 3,7 kat arttı.

İlk vergi dilimi yeniden değerleme oranı kadar artsaydı 81 bin 689 TL, asgari ücret kadar artsaydı 110 bin TL olabilirdi.

Yüksek enflasyon nedeniyle büyük alım gücü kaybı yaşayan işçilerin, eline geçen net ücretler de artan vergi ve kesinti yükü nedeniyle düşüyor. Ücretliler ağustos ve eylül ayında temmuz ayına göre daha düşük ücret alıyor. Gelir vergisi oranlarının yüksekliği ve vergi tarife dilimlerindeki adaletsizlik nedeniyle işçiler yılın ikinci yarısında giderek çok daha fazla vergi veriyor ve net ücretleri düşüyor.

2021 ve 2022 yıllarında yaşanan yüksek enflasyon nedeniyle çalışanlar çok daha hızlı biçimde ikinci ve üçüncü vergi dilimlerine girmeye başladı. Çalışanlar nisan ve mayıs aylarında ikinci vergi tarife dilimi olan yüzde 20’ye, ağustos ve eylül ayında ise üçüncü tarife dilimi olan yüzde 27’ye girdi ve ciddi kayıplar yaşadı.

DİSK-AR, DİSK’e bağlı sendika üyelerinin bordrolarını dikkate alarak vergi ve kesinti yükünü hesapladı. Yapılan hesaplamada ücretlerin asgari ücret kadar kısmına uygulanan vergi istinasına rağmen net ücretlerde büyük düşüşler yaşandı. Ağustos ayına ait bu bordrolarda işçilerin yüzde 27’lik üçüncü vergi dilime girdiği ve işçilerin toplam kesinti ve vergi yükünün yüzde 30,5 ile yüzde 34,7 arasında değiştiği tespit edildi.

Ocak 2022’de giydirilmiş brüt ücret ve yan ödemeleri (fazla mesai, sosyal ödenekler vb.) toplamı 10 bin TL olan bir çalışanın Temmuz 2022’de brüt giydirilmiş kazancının 15 bin TL olduğu varsayılarak yapılan hesaplamada ocakta 637 TL gelir vergisi öderken bu miktar mayısta 1.062 TL’ye temmuzda 1.725 TL’ye ve eylülden itibaren ise 2 bin 342 TL’ye çıktı. Böylece eylüldeki gelir vergisi kesintisi ocak ayına göre 3,7 kat arttı.

VERGİ DİLİMLERİ AZ ARTIRILIYOR

DİSK-AR’ın raporuna göre net ücretlerin ağustos ve eylül aylarından itibaren düşmesinin iki temel nedeni var. Birincisi ücretlilere uygulanan gelir vergisi oranlarının yüksekliği, ikincisi vergi tarife dilimlerinin enflasyon, ücret artışları ve yeniden değerleme oranlarından az artırılması.

2006 öncesinde ücret gelirlerine uygulanan vergi oranları diğer gelirlere göre 5’er puan daha düşüktü. 2006 sonrasında ücretlere sağlanan bu 5 puanlık indirim kaldırıldı ve ücret gelirleri de diğer gelirlerle aynı oranda vergilenmeye başlandı.

2005 yılında ücret dışı gelirlerin ilk dilimine uygulanan vergi oranı yüzde 20 iken ücretler bundan 5 puan daha düşüktü ve yüzde 15’ti. Gelir İdaresi Başkanlığı verilerine göre 2022’de yüzde 15’lik vergiye tabi ilk gelir vergisi dilimi 32 bin TL olarak saptandı. Asgari ücretin Aralık 2021’de yüzde 50 oranında artması nedeniyle ilk vergi dilimi artışı düşük kaldı. İşçiler hızla ikinci ve üçüncü dilime girdi.

Devletin alacakları için öngördüğü yeniden değerleme oranının ilk gelir vergisi dilimi artışının üstünde olması ücretliler aleyhine bir tablo oluşturdu.

2000 yılında 2 bin 500 TL olan ilk vergi dilimi baz olarak kabul edilerek ilk vergi dilimleri yeniden değerleme oranına göre artırılsaydı 2022’de ilk vergi dilimi 81 bin 689 TL olarak uygulanmalıydı. Ancak bu yıl ilk vergi dilimi 32 bin TL olarak uygulandı.

2022’de 81 bin TL kazanan bir ücretli halihazırda yüzde 27’lik üçüncü vergi dilimine girerken ilk vergi dilimi yeniden değerleme oranı kadar artırılmış olsaydı yüzde 15’lik ilk vergi dilimine girecekti.

İLK VERGİ DİLİMİ 110 BİN TL OLABİLİRDİ

İlk vergi dilimi artışının belirlenmesinin bir diğeri yolu ise asgari ücret artışı. DİSK-AR’a göre pek çok ücretli asgari ücret civarında bir ücretle çalışırken ilk vergi diliminin asgari ücret kadar artırılmaması ücretlerin daha erken yüksek oranlarda vergilendirilmesine yol açıyor. Böylece asgari ücret ile ilk vergi dilimi arasındaki makas açılıyor.

Asgari ücret ile en düşük vergi dilimi artışı arasındaki bu büyük fark sebebiyle asgari ücretliler ve tüm ücretliler daha erkenden daha yüksek vergi dilimine girmeye başladı. Oysa 2000 yılında 2.500 TL olan en düşük vergi dilimi baz alınarak asgari ücret artışı kadar artış yapıldığında 2022’de ilk vergi dilimi 110 bin TL’yi bulacaktı. Böylece 2022’de 32.000 TL olarak uygulanan ilk vergi dilimi ile olması gereken vergi dilimi arasındaki fark 78 bin TL’ye yaklaştı.

İŞÇİNİN YÜKÜ BÜYÜDÜKÇE BÜYÜYOR

DİSK, işçilerin ücretlerinde gelir vergisi dilimlerinden kaynaklı kayıpların sona erdirilmesi, gelir vergisi oranlarının düşürülerek vergi dilim miktarlarının yükseltilmesi talebiyle İstanbul Vergi Dairesi Başkanlığı önünde basın açıklaması yaptı.

Açıklamaya DİSK Genel Başkanı Arzu Çerkezoğlu, DİSK Genel Sekreteri Adnan Serdaroğlu, DİSK Yönetim Kurulu üyeleri Kazım Doğan ve Seyit Aslan ile sendika üyeleri de katıldı.

“Dilim dilim soyuluyoruz” yazılı dövizlerin taşındığı eylemde, “Gelirde adalet, vergide adalet” sloganları atıldı. DİSK Genel Başkanı Arzu Çerkezoğlu, “Vergi yoluyla bu ülkenin tüm değerlerini üreten işçinin cebinden alınıp sermayeye, şirketlere kaynak aktarılıyor. Bu da yetmiyor, holdinglerin vergileri bir gece yarısı sıfırlanırken işçinin sırtındaki vergi yükü büyüdükçe büyüyor” dedi.

Artan enflasyona dikkat çeken Çerkezoğlu, “Artan vergi yükü ile ücretlerimiz erimeye devam ediyor. Yüksek enflasyon nedeniyle büyük alım gücü kaybı yaşayan işçiler şimdi de vergi dilimleri marifetiyle yoksullaştırılıyor. Çarşıya, pazara, markete her gittiğimizde fiyatlar artıyor, evimize gelen her fatura bir öncekinden yüksek oluyor ama işçilerin artması gereken ücretleri, vergi dilimleri nedeniyle yıl içerisinde düşüyor” diye konuştu.

GELİR VERGİSİ İÇİN ACİL TALEPLER

-Gelir vergisi oranı ücretlilerde yüzde 10’a düşürülmeli

-Vergi tarife dilimleri en az asgari ücret veya yeniden değerleme oranında artırılmalı

-İşverenlere uygulanan 5 puan SGK prim desteği çalışanlara da uygulanmalı

-Damga vergisi kaldırılmalı