TASARRUF SAHİBİ 2022’DEKİ GİBİ BİR ZULÜM GÖRMEDİ!

Tasarruf eden 2022’yi kötü bir yıl olarak kolay kolay unutmayacak. Geçen yıl borsa dışında hiçbir araç kazandırmadı.

2023’te ise kaybettirecekleri şimdiden belli. Bu faizle parasını TL mevduatta tutanın hiç şansı yok. ✔ Döviz seçime kadar-seçimden sonra senaryosuna bağlı. Borsa bilinemez. Yani tasarruf sahibi yine “Paran var mı, derdin var” durumunda…

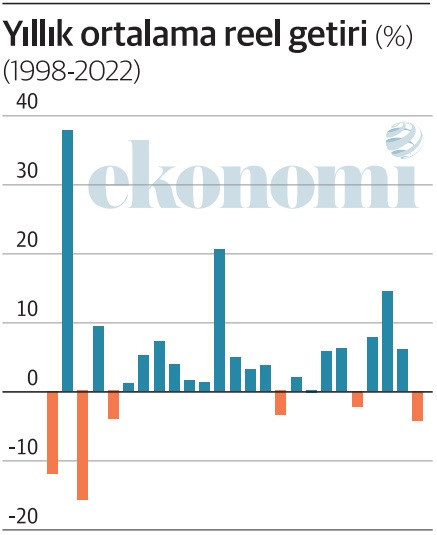

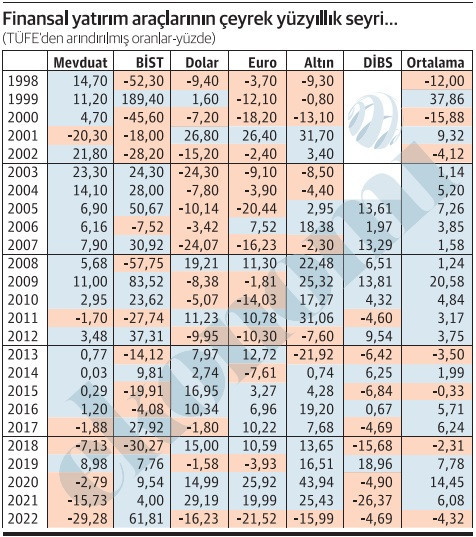

Türkiye İstatistik Kurumu finansal yatırım araçlarının 2022’ye ilişkin yıllık verilerini açıklayınca şöyle bir geçmişe uzanıp daha önce neler yaşanmıştı bakalım istedik. TÜİK verileri 1998’e kadar gidiyordu, yani elimizde tam çeyrek yüzyıllık bir veri seti vardı. Çok detaylı olan bu veri setini ayıkladık, sadeleştirdik ve 25 yıllık dönemin reel getiri oranlarını çıkardık. TÜİK, devlet iç borçlanma senetlerini finansal yatırım araçları arasında izlemeye 2005 yılında başladığı için DİBS oranları söz konusu yıldan itibaren listeye girdi.

Nominal getiri oranlarının tüketici fiyat artışından arındırılmış halde yıllık bazda ne kazandırdığı ne götürdüğü listemizde yer alıyor.

Yıl olmuş, örneğin mevduat kazandırırken borsada kayıp oluşmuş; yıl olmuş, döviz ön plana çıkmış; 2022’de ise yalnızca borsa kazandırmış ve diğer tüm alanlarda zarara girilmiş. Nominal getiri, enflasyonun altında kalmış.

Bu farklılıkları bir anlamda giderebilmek ve yıllık ortalama getirinin ne olduğunu görebilmek için bir hesaplama daha yaptık. Tasarrufların mevduat, borsa, dolar ve euro, altın ve 2005’ten itibaren DİBS’e eşit tutarda yatırıldığı varsayımıyla tüm tasarrufların ortalama getirisini hesapladık.

Son 22 yılın en büyük zararı

Altı tasarruf aracına eşit tutarda yatırım yapıldığı varsayımına göre geçen yılın ortalamasındaki reel kaybın oranı yüzde 4,32. Bu, son 22 yılın en yüksek oranı.

Daha önce en yüksek kayıp yüzde 15,88 ile 2000 ve yüzde 12 ile 1988 yıllarında oluşmuştu.

Tasarruf edeni, daha önce de birkaç kez vurguladığım gibi, “itina ile” cezalandırmayı sürdürdük ve geçen yılı son 22 yılın kayıp “rekoru” ile kapatma “başarısı”nı gösterdik!

Geçen yılki kaybın daha da derinleşmemesini hisse senedinin getirisi önledi. 2022’de reel olarak mevduat yüzde 29, euro yaklaşık yüzde 22, dolar ve altın yüzde 16, DİBS yüzde 5’e yakın kayba yol açtı.

Tek reel getiri yüzde 62 ile borsada oluştu da ortalama kayıp yüzde 4,32’den çok daha fazla olmadı.

Ortalama oran ne kadar doğru?

Şöyle bir itiraz gündeme getirilebilir:

“Tasarruflar finansal yatırım araçlarına eşit dağılmıyor ki bir ortalama oran hesaplamak mümkün olsun.”

Doğru tabii ki… Ama tasarrufların araçlara göre dağılımı konusunda elde sağlıklı veri yok ki. Örneğin mevduat gibi, hisse senedi gibi alanlardaki tutarları bilmek mümkün olmakla birlikte, dövizdeki tasarruf miktarını, altındaki miktarı kimse bilmiyor. Döviz için bankadaki hesapları esas almak da yeterli değil, yastık altı var. Altınla ilgili kimsenin bilgisi yok. Dolayısıyla elde veri olmamasından kaynaklanan bir zorunlulukla tüm finansal araçlara aynı miktarda para ayrıldığı varsayımından hareket etmek kaçınılmaz oldu.

Yüzde 100 doğruyu bulamasak da en azından bir ortalama oran elde ettik ve genel eğilimi görebildik.

25 yılın 7’sinde kayıp var

Tasarruf sahipleri 1988’den 2022’ye kadar olan çeyrek yüzyıllık dönemin 18 yılında enflasyonun üstünde getiri elde etti. En yüksek getiri borsadaki yüzde 189 artışın etkisiyle 1999 yılında sağlandı. Söz konusu yılın ortalama getiri oranı yüzde 38’i buldu.

Getiride ikinci ve üçüncü rekor yılları da yüzde 21 ile 2009 ve yüzde 14 ile 2020.

2009’da rekoru getiren yine borsa, 2020’deki etken ise döviz ve altındaki artış.

PEKİ BU YIL NE OLUR?

Mevlana’nın ünlü sözünü bugüne uyarlayalım:

“Dün dünde kaldı cancağızım, artık 2023’e dönük bir şeyler söylemek lazım…”

Borsayı tercih etmeyen tasarruf sahibi geçen yıl adeta dayak yedi, cepten yedi, anaparasını bile kaybetti. Üstelik bu kayıp ölçülürken aralık ayında baz etkisiyle birden gerileyen enflasyon oranı dikkate alındı. Örneğin kasım-kasım yapılan hesaplama bazı araçlarda çok daha yüksek bir kayba işaret ediyordu.

Bu yıl için nasıl tahmin yapılabilir, artık önemli olan bu.

Hisse senedi piyasası için tahmin yürütmek hiç kolay değil. Hiçbir yıl kolay değildir zaten. Ne geçen yıl yüksek kazanç sağlaması bu yıl tersinin olacağını gösterir, ne de bu yıl geçen yılki kazancın devam edeceği varsayılabilir. Hep söyledik; vadesi olmayan parayla, borç olmayan parayla hisse senedi alınabilir. Hisse senedi biraz düşünce panik olup zararına satış yapmayacak bir irade olması gerekir. Ayrıca kulaktan dolma bilgilerle değil, araştırma yaparak şirket seçilebilir ve borsada yatırım tabii ki iyi getiri sağlayabilir.

Mevduatta bugünkü faiz oranları fazla değişiklik göstermezse ve enflasyon o çok iddialı hedef olan yüzde 25 düzeyine çekilemezse yine kayıp oluşacaktır.

İç borçlanma senedinde de mevduata yakın bir gidişat beklenebilir.

Döviz için bir tahminde bulunmak da çok zor. İktidar seçime kadar dövizi buralarda tutma ya da çok az artışa izin verme kararlılığında, bu zaten belli. Aksi durumda dövizde bir artış yaşanırsa tüm dengeler bozulur. Dolayısıyla dövizde seçime kadar çok ciddi bir hareket olmayabilir. Ama seçim sonrası belirsiz. Özellikle sandıktan kimin galip çıkacağına bağlı olarak ya dövizin giderek gerilen yayı boşalır ve bir tırmanış yaşanır ya da Türkiye’ye yeniden dönmeye başlayacak yabancıların getireceği dövizle ılımlı bir seyir ortaya çıkar.

Altın fiyatlarını belirleyecek olan ise uluslararası konjonktürdür.