ŞU “AZAMİ FAİZ” MESELESİ

“Fiilen uygulanan azami faiz” konusuna devam…

-Tüm bankaların o ay her bir mevduat hesabına uyguladığı tüm faizler sıralanıyor ve en yüksek oran “fiilen uygulanan azami faiz” olarak kayıtlara giriyor.

-Bu faizi Merkez Bankası, BDDK, uygulayan banka ve tabii ki uygulanan hesap sahibi dışında kimsenin bilme şansı yok.

-Bankaların Merkez Bankası’na “gerektiğinde uygulamak üzere bildirdikleri azami faiz” ile “fiilen uygulanan azami faiz” çok farklı. İlki bir anlamda izin, ikincisi fiilen uygulanan.

Şu köşede 29 Temmuz’da “Bu faizi kim, kime ve niye veriyor” başlıklı bir yazıya yer verdik. Konu, bankaların fiilen uyguladıkları azami faiz ile ortalama faiz arasındaki farktı. Yazımızda kamu bankaları da dahil olmak üzere bankaların bazı müşterilerine inanılmaz denilebilecek yüksek faiz uyguladıklarına dikkat çektik.

Okurlarımızdan bu yazımızla ilgili değişik tepkiler aldık.

Kimi yazımıza konu oranların söz konusu olmadığını, bir anlamda yanlış oranlar verdiğimizi dile getirdi.

Kimi bu faizi hangi bankaların uyguladığını sordu.

Bu faizden yararlanmanın şartlarını öğrenmek isteyen okurlar da oldu.

Önce bize yöneltilen sorulara kısa kısa yanıtlar verip sonra şu faiz meselesini detaylı bir şekilde ele almak istiyoruz.

Öncelikle şunu söyleyelim; bu oranlarda bir yanlışlık yok. Bu çok yüksek faiz oranlarını biz tek tek bankalardan derliyor değiliz ki bir hata yapalım. Zaten böyle yapma şansımız olsa banka bunu afişe ediyor demektir ve biz de “Bu faizi şu bankalar veriyor” diye rahatça yazarız. Bu verilerin kaynağı Merkez Bankası. Çünkü bankalar bu konudaki verileri düzenli olarak Merkez Bankası’na bildirmek zorundalar. Yani biz de bu verileri Merkez Bankası’ndan alıyoruz.

Böylesine yüksek faizden yararlanmanın belli bir koşulu var mıdır, bilmiyoruz. Çok yüksek mevduat mıdır, muhtemelen öyle; o an için bankanın sıkışık durumda olması mıdır, belki; hiç sanmıyoruz ama hatır gönül işi midir, bilemeyiz.

Banka sayısını üçe indirmek mümkün

Türkiye’de irili ufaklı elli kadar banka var. Böylesine yüksek faizi uygulayan bankayı bilmenin mümkün olmadığını belirttik. Ama kapsamı epeyce daraltıp 3’e indirmek mümkün. Ama bu, o yüksek faizin alınabileceği anlamına tabii ki gelmiyor.

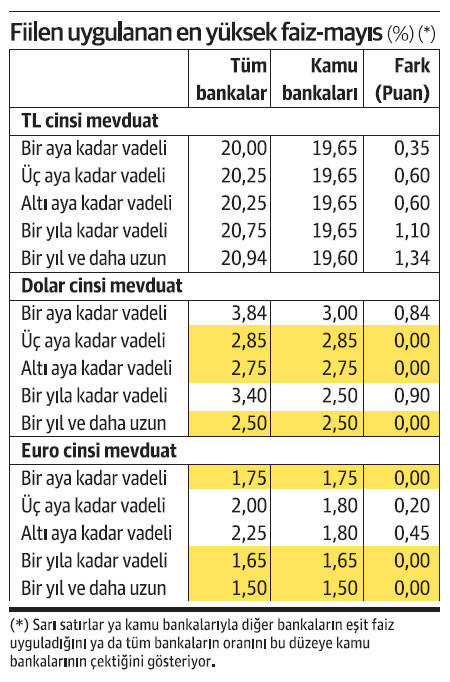

Merkez Bankası fiilen uygulanan azami faizi hem tüm bankalar için açıklıyor, hem de yalnızca kamu bankaları için. Yani üç kamu bankasının uyguladığı faizi biliyoruz. Bu oranlar tablomuzda da var.

Hani bu faizi bankayı bilemedikleri için alamadıklarını düşünen okurlarımız varsa, biz sayıyı üçe indiriyoruz ve bu üç bankadan biri ya da belki de hepsi mayısta bir aya kadar vadeli dolar mevduatına yüzde 3 faiz uygulamış. (En son veri mayısa ait olduğu için daha yeni oranları veremiyoruz.) Diğer faizler de ortada.

Ama sorun bankayı bulamamak değil; sorun, banka bilinse bile o faizi alamamak!

FAİZDE ÜÇ VERİ SETİ VAR

Bankaların “fiilen uyguladıkları azami faiz oranı”nı başka bir veri setiyle karıştırdığımızı düşünen okurlar da oldu. Bir karışıklık yok.

Mevduat faizinde temelde üç oran ya da üç veri seti var. Üçünde de kaynak Merkez Bankası.

Ortalama faiz

Birincisi bankaların uyguladıkları ortalama oranlar. Merkez Bankası bu oranlarla ilgili verileri haftalık olarak açıklıyor. Bu veri setinde tüm bankaların oranları kapsanıyor (kamu ayrımı yok) ve oranlar para cinslerine ve vadeye göre sıralanıyor. Bir başka ifadeyle vatandaşa uygulanan faiz işte bu.

Fiilen uygulanan azami faiz

İkinci veri seti giriş konumuz da olan fiilen uygulanan azami faiz oranı. Her banka para cinslerine ve vadeye göre fiilen uyguladığı azami faiz oranını Merkez Bankası’na bildiriyor. Bu faiz oranları en yüksekten daha düşüğe doğru sıralanıyor ve işte o en yüksek oran o ay için fiilen uygulanan azami faiz olarak kayda giriyor. Bu veri seti tüm bankalar ve kamu bankaları için ayrı ayrı açıklanıyor. Tabii ki tüm bankalar içinde kamu bankaları da var. Oranlar tablomuzda yer alıyor. Örneğin mayısta bir ya da birden fazla banka bir ay vadeli dolara yüzde 3.84, bir aya kadar vadeli euroya yüzde 1.75 faiz vermiş.

Uygulanabileceği bildirilen azami faiz

Üçüncü veri seti ise bankaların uygulayabileceklerini bildirdikleri tavan faiz. Dikkatinizi çekmek istiyorum, bu faiz, uygulanan ortalama ya da en yüksek faiz değil, bankaların “uygulayabilirim” diye bildirdiği tavan faiz. Bu veri setindeki detaylar ilk iki veri setini oluşturan ortalama oran ve fiilen uygulanan azami orandan biraz farklılık gösteriyor.

Uygulanabileceği bildirilen faizle ilgili veri setinde TL cinsinde oranlar tüm bankalar için açıklanıyor. Mevcut durumda TL mevduata uygulanabileceği belirtilen en yüksek faiz oranı yüzde 2 ile 35 arasında. Yani en düşük bildirimde bulunan banka en fazla yüzde 2 faiz vereceğini, en yüksek bildirimde bulunan banka ise en fazla yüzde 35 faiz vereceğini bildirmiş. Bu oranları birden fazla banka da bildirmiş olabilir. Yani şu an itibarıyla bir ya da birden fazla bankanın TL’ye yüzde 35’e kadar faiz uygulama olanağı var. Ama bu uygulamaya dönük bir hazırlık değil, bir anlamda “Elimde iznim olsun da, gerekirse kullanırım” yaklaşımı.

Dolar ve euro için ise hem tüm bankalar, hem kamu bankaları bazında oran veriliyor. Dolar ve euro için bir ya da daha fazla banka en yüksek yüzde 0.01, yine bir ya da birden fazla banka ise en yüksek yüzde 10 faiz uygulayabileceğini bildirmiş durumda.

Üç kamu bankasından biri ya da ikisi dolara en fazla yüzde 3, yine biri ya da ikisi en fazla yüzde 5 faiz vereceğini iletmiş. Kamu bankalarında euro için bildirilen oranlar ise yüzde 2 ve 3 düzeyinde.

Bir kez daha vurgulayalım; bu oranlar “uygulayabilirim” düşüncesiyle bankaların bildirdikleri azami oranlar. Bu oranların mutlaka uygulanacağını düşünmek temelden yanlış.