ELDE TL TUTMAK AKIL KARI DEĞİL!..

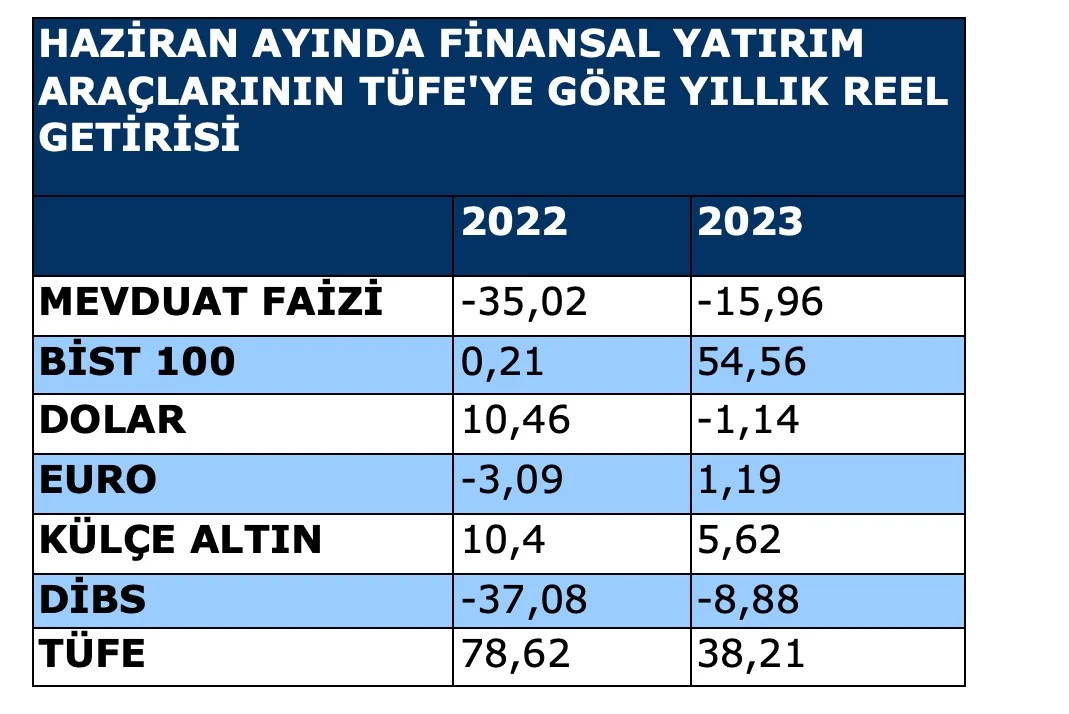

2022 Haziran ayında yıllık ortalama mevduat faizi, TÜİK’e göre yüzde 16,15 oldu. Bu faizle Bankaya bir yıl önce 100 liralık mevduat açanların 2023 Haziran ayında ellerine nominal değer olarak 116,15 lira geçti.

Ancak aynı Haziran ayında yıllık TÜFE oranı yüzde 38,21 olduğu için, mevduatta reel getiri oranı eksi yüzde 15,96 oldu.

Sonuç olarak mevduat sahibin aldığı faiz dahil 116,15 lirasının ve reel değeri (satın alma gücü) 84,04’ liraya geriledi. Başka bir ifade ile geçen sene 100 lirası ile 100 birim mal alanlar, bu sene 116 lira ile 84,04 birim mal alabiliyor. Aradaki 15,96 fark bankaya enflasyon yoluyla transfer edilmiş oldu. Banka bu farkı katlayarak karlı çıktı.

Bankalar zenginleşti, tasarruf sahibi yoksullaştı. Yoksullaşanlar elde TL tutar mı? TL’den kaçışın, kur ve enflasyon artışının temelinde eksi reel faiz var. Buna rağmen MB’nın eksi reel faizde direnmesinin altında yatan gerçek nedenleri de bu açıdan sorgulamak gerekiyor.esfender-haziran.jpgHaziran ayında BİST 100 endeksinin yıllık reel getiri oranı yüzde 54,56 oldu. Geçen sene aynı ayda reel getiri sıfıra yakın yüzde 0,21 olmuştu.

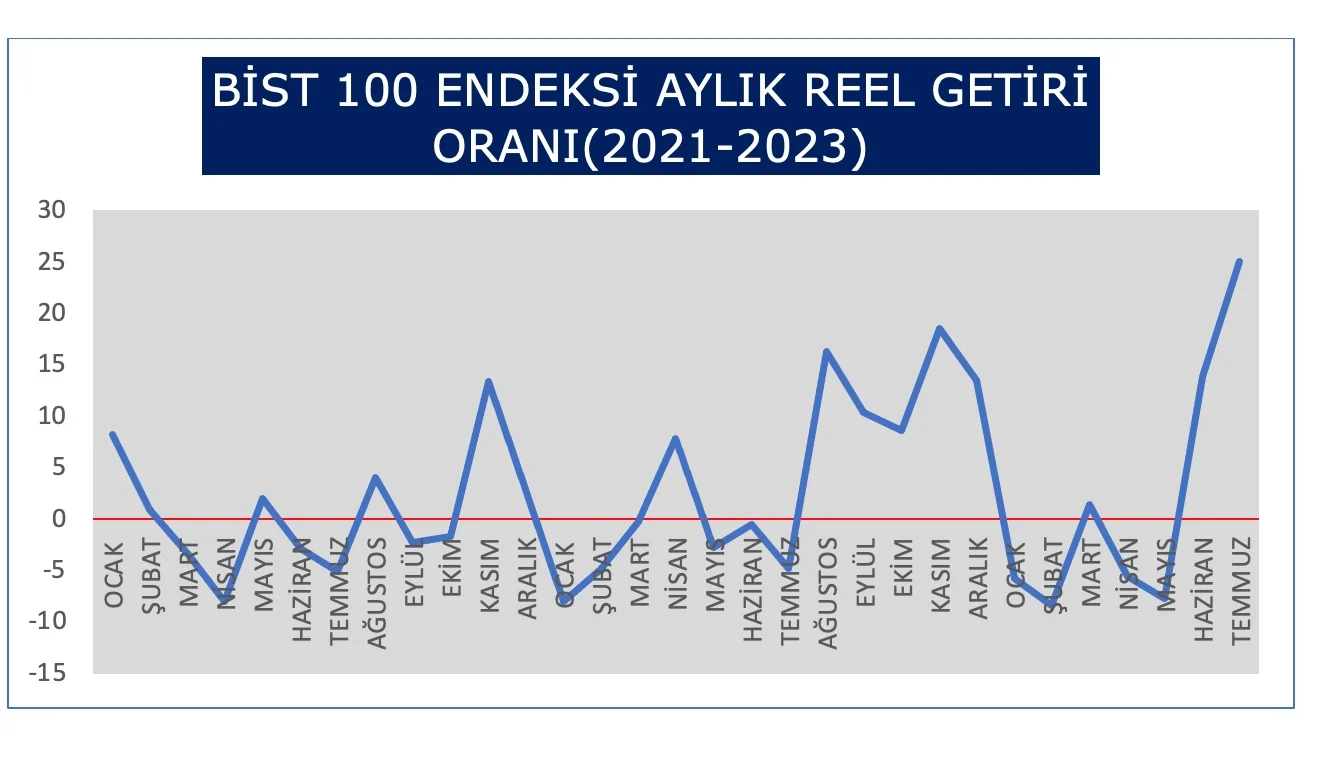

Aşağıdaki tabloda, BİST 100 endeksinin 2021 başından beri, TÜFE‘ye göre düzeltilmiş reel getiri oranları yer alıyor. Borsada reel getiri oranlarının bu kadar zig-zag’lı bir seyir göstermesi; borsanın aşırı kırılgan olduğunu gösteriyor.esfender-endeks.jpgTürkiye ile Arjantinde borsa endeksleri benzer çizgide gidiyor. Her iki ülkede de son bir yılda Borsa endeksi enflasyonun üstünde arttı.

Arjantin’de Haziran ayı yıllık enflasyon oranı yüzde 114,2 oldu. Borsa; Merval endeksinde son bir yılda nominal olarak yüzde 382 oranında arttı.

Türkiye’de Haziran ayında yılık enflasyon yüzde 38,21 oldu. BİST 100 endeksi 2022 13 Temmuzda 2,408 iken dün 11 Temmuzda 6,270 oldu. Yani son bir yılda nominal artış oranı yüzde 260 oldu.

Aslında tüm dünyada benzer şekilde sermaye piyasası kırılgandır; ancak Türkiye’de aşırı kırılgandır. Bu kırılganlık kısmen TL krizinden, kısmen piyasa yapısından, kısmen de mevzuattan kaynaklanıyor. Mevcut mevzuat manipülasyonu önlemekte yetersiz kalıyor. Sermaye piyasası mevzuatında ve borsa yönetiminde iyileştirmeyi tartışmalıyız.

Doların yıllık reel getirisi eksi 1,14 oldu. Bunun nedeni Kur korumalı mevduat ve Merkez Bankasının borçlanma yoluyla döviz bulması ve seçim öncesi kura müdahale etmesidir.

Dalgalı kur politikasında, kur hareketleri ekonomik istikrarı bozacak kadar artar veya düşerse, istikrar için Merkez Bankasının kura müdahale etmesi normaldir. Ama bizdeki gibi topluma sosyal maliyet yaratarak ve taşıma suyla olursa kurları tutmak sürdürülemez.

Özet olarak finansal yatırım araçlarının reel getirisinde aşırı hareketlilik, ekonomik krizin boyutunu artırıyor. Kriz arttıkça oynaklık artıyor. Yani bir kısır döngü oluştu.