ÜCRETLER ÜZERİNDEKİ YÜKLERDE OECD BİRİNCİSİYİZ! ÇALIŞAN, ÇALIŞTIRAN ŞİKAYETÇİ; PEKİ KİM SUÇLU?

OECD, her yıl ücretler üzerindeki mali yüklerle ilgili olarak tüm üye ülkelere ilişkin bilgileri yayımlar. 2024 yılına ilişkin veriler de yeni yayımlandı.

Bilindiği üzere

– Bu yükler; kişisel gelir vergileri, sosyal güvenlik primleri ve işveren katkılarından oluşuyor.

– Genel tanım olarak ücretler üzerindeki “vergi yükü” (vergi takozu-tax wage) kavramı kullanılıyor.

– Çalışanın brüt (vergilendirilmemiş) kazancı üzerinden ne kadar vergi ve prim gibi ödemelerin yapıldığını yüzde olarak gösteriyor.

– OECD bu gruplandırmayı; evli, 2 çocuklu tek çalışan ile bekar, çocuksuz çalışan olarak yapıyor.

Bu açıklamalardan sonra şimdi işin rakamsal boyutuna bakalım.

Tabloya OECD açısından bakış

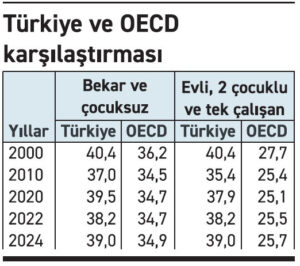

Önce 2000 ve sonrası dönem için ortalama yüklerin tablosunu Türkiye ve OECD açısından ortaya koyalım.

Bu tablo, evli, 2 çocuklu ve tek çalışan için ortalama ücret üzerindeki vergi yükünün en yüksek olduğu ülkenin Türkiye olduğunu gösteriyor. Buna rağmen tablo 2023 yılına göre Türkiye’nin vergi yükünün yüzde 0,9 puan daha arttığını ortaya koyuyor.

Oysa bu oran aynı kategori itibariyle OECD ortalaması olarak yüzde 25,7 çıkıyor.

Tam bu noktada ülkeler itibariyle Türkiye’nin ne kadar fazla vergi yükü altında kaldığını aşağıdaki veriler çok daha net olarak gösteriyor. Şöyle ki 2024 yılında evli, 2 çocuklu ve tek çalışan ortalama vergi yükü:

– Yeni Zelanda’da yüzde 10,5

– İsviçre’de yüzde 11,0

– Polonya’da yüzde 11,9

– ABD’de yüzde 20,1

– İrlanda’da yüzde 22,8

– Danimarka’da yüzde 26,8

– Eski doğu bloku ülkelerinde yüzde 30-35 arasında

– Güney Amerika ülkelerinde yüzde 30’un altında

Bu veriler bekar ve çocuksuz bir çalışan için OECD ülkelerinde daha yüksek, ama pek çok ülkenin hâlâ üzerinde vergi yükü var Türkiye’nin. Yani Türkiye’nin vergi yükü OECD ortalamasının 4,1 puan üzerinde ve Türkiye 38 ülke arasında 19. sırada yerini almış durumda.

Yukarıdaki ülkelerin 50-60 bin dolar kişi başına gelirinin olduğunu ve Türkiye’nin de 10-12 bin dolar bandına sıkıştığını görünce üzerimizdeki yükün ne kadar ağır olduğunu anlıyoruz. Zengin ülkeler niçin bu yüklerini artırmıyor diye düşünmüyoruz, maliyeye gelir sağlama kolaylığına kaçıyoruz.

Öte yandan ücret düzeyleri itibariyle karşılaştırma yapıldığında nominal ve reel artışların olduğu göze çarpıyor. Şöyle ki; 2023-2024 arasında 37 OECD ülkesinde nominal ücretler artış sergilemiş, buna karşın 33 ülkede ise reel ücretler de artmış. Nominal ücret artışlarıyla birlikte 19 OECD ülkesinde reel ücretler yüzde 2 artış ile yüzde 2 azalış arasında seyir sergilemiş.

Türkiye’de ise bu dönemde nominal ücretler yüzde 82,9 oranında artmış, enflasyon dikkate alındığında reel ücret artışının yüzde 15.5 olarak gerçekleştiği görülmüş. Bu da doğal olarak kişisel gelir vergisi yükünü yüzde 3,9 oranında yükseltmiş.

Tablonun Türkiye açısından yorumu

Türkiye’de ücret artışları rakamsal olarak düşük görülebilir; ancak yüzde maliyetler ve yük olarak artış sergilediği muhakkak.

Nitekim 9 Temmuz 2025 tarihli yazımızda da belirtiğimiz üzere; İSO’nun yayımladığı ikinci 500 büyük sanayi kuruluşunun 2024 yılı istihdam maliyetleri yüzde 90,9 artmış. Yukarıda OECD ülkeleri arasında verdiğimiz Türkiye’nin nominal istihdam maliyetleri de bunu ortaya koyuyor.

Maliyetler içerisinde ücretlerin payının artışında, ücretler üzerindeki kesintilerin payı çok etkili.

Bu durum bir yandan çalışanların eline geçen ücretin azalmasına neden oluyor; bir yandan da işveren ya da çalıştıran için maliyetlerin artışını getiriyor. O zaman da merdiven altı istihdam veya kayıt dışı istihdam hortluyor. Başta Suriyeli ve Orta Asya cumhuriyetleri ülkeleri olmak üzere ülkeye kaçak giren yabancılar kayıt dışılığı tetikliyor.

Zaten çalışan bundan rahatsız!…

Hem çalışan hem de çalıştıran rahatsız olduğuna göre o zaman sadece devlet bundan yarar sağlıyor. İstihdam üzerindeki yüklerin artışı, devletin vergi ve sigorta primleri gelirlerini artırıyor.

O zaman suçlu devlet oluyor.

Çünkü kolay ve rahat gelir sağlama adına küresel, bölgesel ve yerel rekabetin koşulları bizzat devlet eliyle bozulmuş oluyor. Oysa devletin asıl görevi rekabet koşullarını iyileştirmek ve bunu sağlamak olmalıdır.